Investir dans des endroits paradisiaques, devenir propriétaire de votre future résidence secondaire, et récupérer en plus jusqu’à 96 000 euros, soit 32% du prix de revient de votre investissement, sour la forme de réduction d’impôt, c’est ce que permet, en synthèse, la défiscalisation Pinel Outremer.

Nous vous proposons ici de reprendre le texte de loi pour bien comprendre comment s’articule cette loi, quelles sont les contraintes et exigences à respecter, et quelle sont les modalités de mise en oeuvre.

A qui s’adresse la défiscalisation Pinel Outre-mer ?

Nature des biens éligibles

La Loi Pinel Outre-Mer, reprise par l’article 199 novovicies du CGI, a pris effet le 1er septembre 2014, et elle concerne les contribuables domiciliés en France qui acquièrent entre le 1er septembre 2014 et le 31 décembre 2016, un logement neuf ou en l’état futur d’achèvement dans les DROM-COM anciennement appelés DOM-TOM ( Départements et Régions d’Outre-Mer – Collectivités d’Outre-Mer):

- En Guadeloupe (DROM)

- en Guyane (DROM)

- en Martinique (DROM)

- à La Réunion (DROM)

- à Mayotte (DROM)

- à Saint-Martin (COM)

- à Saint-Pierre-et-Miquelon (COM)

- en Nouvelle-Calédonie (COM)

- en Polynésie française (COM)

- dans les îles Wallis et Futuna (COM)

et qui s’engagent à louer ce logement nu, à titre d’habitation principale du locataire, pendant une durée minimum fixée sur option du contribuable à 6 ans ou 9 ans.

La défiscalisation Pinel Outre-Mer s’applique également pour la réhabilitation de logements anciens et vétustes, dont les travaux permettront au logement d’acquérir des performances techniques proches de celles d’un logement neuf. Elle s’applique aussi à la transformation en logements de locaux affectés à un autre usage que l’habitation.

Il est à noter qu’au sein d’un immeuble comprenant au moins 5 logements, un minimum de 20% des logements devront ne pas être assujettis au régime Pinel Outre-Mer. L’acte notarié d’acquisition doit mentionner l’éligibilité ou non du logement à la défiscalisation Pinel Outre-Mer.

Les travaux

Les travaux doivent s’achever dans les trente mois qui suivent la date de signature de l’acte authentique d’acquisition (acte chez le notaire) pour les logements en VEFA. Pour les locaux anciens réhabilités ou transformés, la livraison des travaux doit intervenir au plus tard le 31 décembre de la deuxième année qui suit celle de l’acquisition du local par le contribuable.

Si les travaux sont terminés avant l’achat du logement par le contribuable, ce logement bénéficie de la réduction d’impôt Pinel Outre-Mer tant qu’il n’a pas été occupé depuis la fin des travaux.

Le logement acquis doit respecter des exigences en matière de performance énergétique. Ainsi, les logements neufs devront respecter la règlementation thermique 2012, en vigueur depuis le 1er janvier 2013 (ou obtenir un label BBC 2005 si le permis de construire a été déposé avant le 1er janvier 2013).

Pour les logements réhabilités ou transformés, le niveau de performance énergétique exigé est celui permettant l’obtention du label « haute performance énergétique, HPE rénovation » ou du label « bâtiment basse consommation énergétique rénovation, BBC rénovation 2009 »

De l’engagement de location

Pour bénéficier de la défiscalisation Pinel Outre-Mer, le contribuable doit donc s’engager à louer son logement nu, à titre de résidence principale du locataire, pendant une durée minimum qu’il choisira sur option, de 6 ans ou 9 ans. Cet engagement de location doit également respecter des plafonds de loyer et de ressources du locataire, fixés par décret et repris dans l’article 2 terdecies F de l’annexe III du Code Général des impôts, et établis comme suit :

Plafonds de loyer Pinel Outre-Mer

Les plafonds de loyer mensuel, par mètre carré, charges non comprises, sont, pour les baux conclus en 2014, fixés à 10,02 € en Guadeloupe, en Guyane, en Martinique, à La Réunion et à Mayotte ainsi qu’à Saint-Martin et à Saint-Pierre-et-Miquelon, et à 12,45 € en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna.

Cependant, pour calculer le loyer d’un logement, un coefficient vient minorer ou majorer ce plafond en fonction de la surface.

Pour calculer ce coefficient, on applique la formule suivante :

coef = 0,7 +19/S

S étant la surface à prendre en compte pour le calcul du loyer. Il s’agit de la surface habitable du logement, à laquelle on ajoute la surface de la varangue, dans la limite de 14m2.

On ne retient pas les surfaces avec une hauteur de plafond de moins de 1,80m, les surfaces des annexes (caves, balcons, sous-sols, loggias, terrasses et autres dépendances)

Exemple

Ainsi, pour un logement de 60m2 avec une varangue de 18m2 situé sur l’Ile de la Réunion, le plafond de loyer sera calculé de la façon suivante :

surface à retenir : 60 + 14 = 74 m2 (on limite à 14m2 la surface retenue de la varangue)

plafond de loyer : 10,02€/m2

Coefficient : 0,7 + 19/74 =0,7 + 0,26 = 0,96

Calcul du plafond de loyer = 10,02 x 0,96 x 74 = 711 euros par mois.

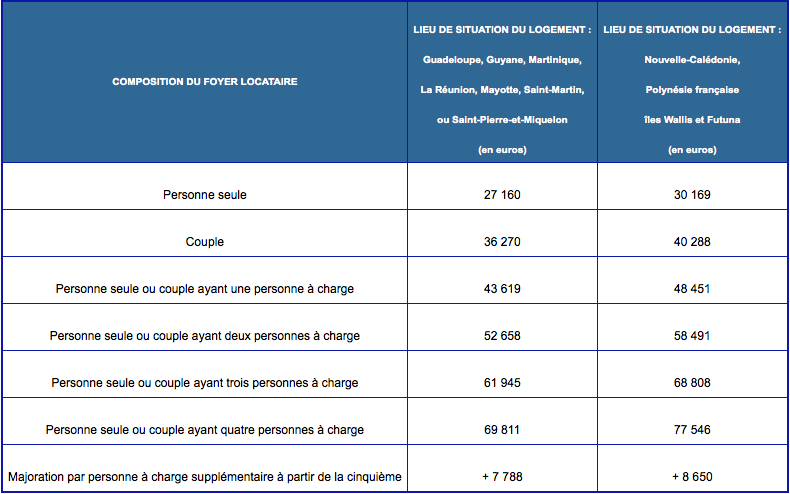

plafonds de ressource du locataire

Les revenus du locataire mentionnés font référence au revenu fiscal de référence figurant sur l’avis d’imposition des revenus de l’avant-dernière année qui précède celle de la signature du bail

Le locataire

La location peut être consentie à toute personne ne faisant pas partie du foyer fiscal du contribuable, y compris ses ascendants ou descendants. Si vous louez le logement à un de vos enfants étudiant, vous devrez le détacher de votre foyer fiscal pour pouvoir bénéficier de la réduction d’impôt Pinel Outre-Mer.

La Réduction d’impôt

Base de Calcul

La réduction est calculée sur la base du prix de revient d’au maximum deux logements, dans la limite d’un prix de revient au m2 plafonné à 5 500 euros, et pour un montant global ne pouvant dépasser 300 000 euros par contribuable et pour une même année d’imposition.

Taux de la réduction d’impôt

Pour un engagement de location sur 6 ans, la réduction d’impôt sera de 23%

Pour un engagement de location sur 9 ans, la réduction d’impôt sera de 29%

Elle est répartie de manière égale, selon la durée de location, sur 6 ou 9 ans. Elle prend effet l’année de livraison du logement (ou de son acquisition si le bien est acquis achevé)

Dans le cas d’un engagement initial sur 6 ans, le contribuable peut prolonger son engagement de location, une première fois de 3 ans, et bénéficiera d’une réduction d’impôt supplémentaire de 6%, à raison de 2% par an pendant 3 ans.

Ensuite, comme dans le cas d’un engagement initial sur 9 ans, il pourra bénéficier de la possibilité de prolonger l’engagement de location de 3 nouvelles années, et bénéficiera d’une réduction d’impôt supplémentaire de 3%, à raison de 1% par an pendant 3 ans.

Ce qui porte la réduction totale maximale à 32% sur 12 ans

Découvrez nos programmes en loi Pinel outre-mer

Vous avez des questions, vous souhaitez en savoir plus ?

contactez-nous