Lorsque l’on investit dans l’immobilier, l’une des questions que l’on se pose systématiquement est la suivante : “est-ce bien le bon prix que je m’apprête à payer ? ” En effet, nous sommes tous à l’affut de la bonne affaire, nous souhaitons tous mener la meilleure négociation, pour acheter le mieux possible un bien que nous pourrons revendre, ou transmettre à nos enfants, avec un espoir d’en tirer la meilleure plus-value possible.

Donc, en résumé, on espère acheter au plus bas, et qu’ensuite les prix de l’immobilier s’envolent, afin de réaliser la meilleure affaire possible.

Comment les prix vont évoluer ?

Il est bien sûr impossible de savoir à l’avance comment se comportera le marché immobilier. On peut cependant s’en remettre à certaines analyses, comme celles menées par jacques Friggit, ingénieur Général au Conseil Général de l’Environnement et du Développement Durable, qui a notamment pour mission de conseiller le Gouvernement et de mener des missions d’audit, d’études dans les domaines de l’environnement, du bâtiment, de l’aménagement du Territoire et du Logement, entre autres.

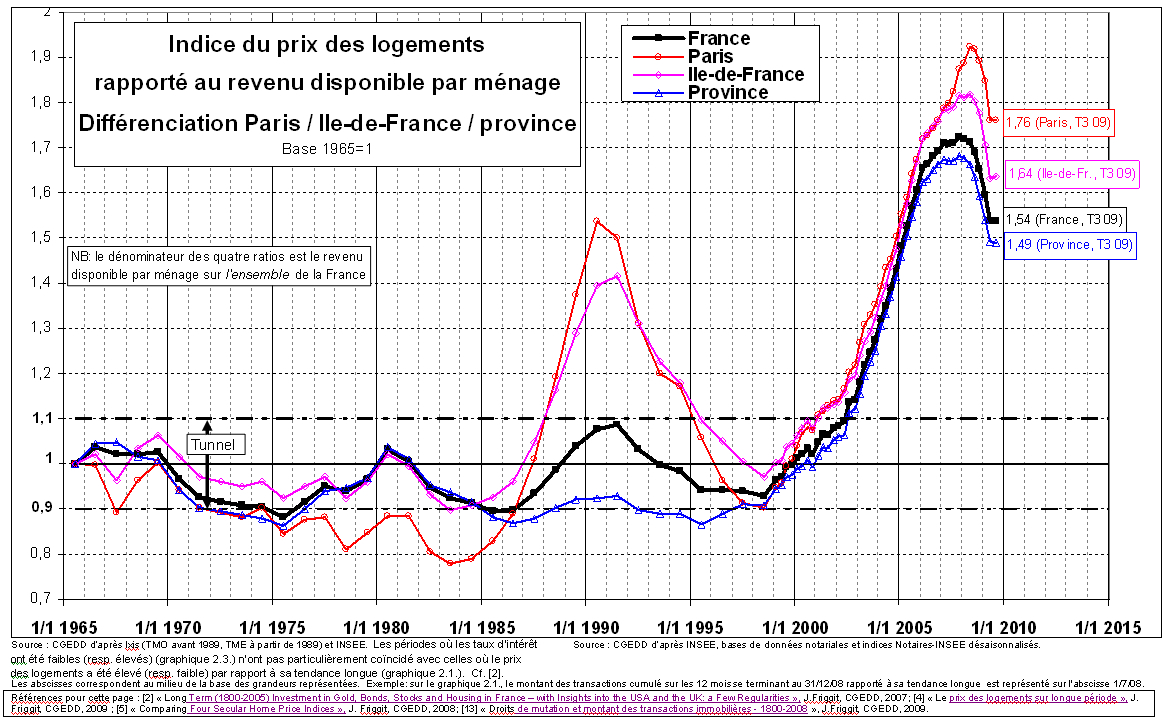

Célèbre pour sa “Courbe de Friggit” et son “tunnel de Friggit”, il a établi une analyse en mettant en comparaison l’évolution des prix des logements avec celle du revenu disponible des ménages. Le graphique ci-dessous illustre le résultat de cette comparaison, en distinguant géographiquement les calculs.

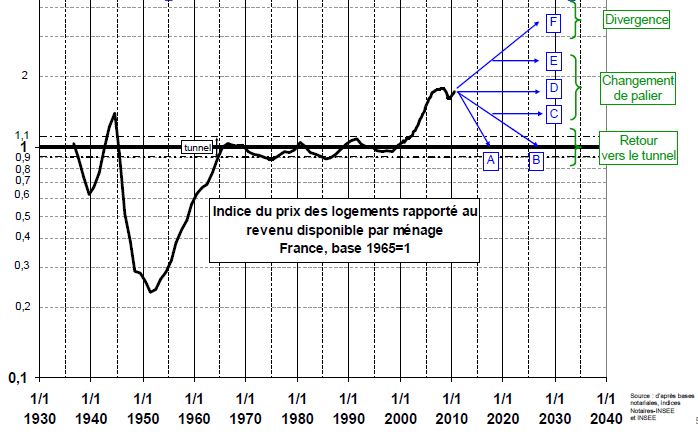

Il apparaît que depuis 1965 jusque 2000, les courbes évoluent dans un tunnel compris entre 0,9 et 1,1, laissant apparaître une évolution parallèle des prix de l’immobilier, et du revenu disponible des ménages. Et on constate donc que depuis 2000, la courbe sort de ce tunnel, les prix de l’Immobilier évoluant beaucoup plus rapidement, décorrélés de l’évolution du revenu disponible des ménages.

Quelles prospectives ?

Jacques Friggit estime que cette décorrélation ne peut pas durer, et que la courbe reviendra vers le tunnel. Ceci, implique donc que le revenu disponible par foyer augmente rapidement, ou que les prix de l’immobilier diminuent plus ou moins vite.

En fait, Jacques friggit retient deux scénarios parmi les 6 possibles : celui d’une baisse des prix de l’immobilier (qui conduirait à un retour rapide, en 8 à 10 ans, de la courbe dans le tunnel) ou d’un maintien des prix à leur valeur nominale, alors que l’inflation conduirait mécaniquement à rattraper la différence, et donc un retour lent de la courbe (en quinze à vingt ans environ) vers le tunnel.

Ces hypothèses, qu’il a émises en 2008 pour la première fois, il les maintient aujourd’hui. Et la tendance que prend sa courbe sur les dernières années laisse à penser que le scénario lent est celui qui se met en oeuvre.

Doit-on continuer à investir dans l’Immobilier ?

La question mérite d’être posée. La perspective d’investir dans un bien qui ne se valorisera pas pendant 15 ans n’est pas vraiment affriolante. Cependant, il convient de regarder de plus près ce qui constitue le prix de votre investissement.

En effet, s’il est indéniable que les prix ont beaucoup augmenté dans les années 2000, il n’est nullement question d’une bulle spéculative qui éclaterait à l’image de ce qu’on a pu connaitre sur les marchés financiers ces dernières années. En effet, pour Jacques Friggit, la principale cause de cette augmentation rapide tient à l’évolution du contexte financier, une baisse de l’inflation conjuguée à une baisse des taux d’emprunt, un allongement de la durée des prêts accordés par les banques, et donc une capacité accrue d’endettement des foyers.

Par ailleurs, avec des taux d’intérêts net d’inflation deux fois moins élevés aujourd’hui que dans les années 90, le coût d’un emprunt a donc été divisé par deux, ce qui, selon jacques Friggit, permet d’acheter une bien de 15 à 20% plus cher. Cela veut dire que pour une même mensualité, je peux aujourd’hui acheter un bien 20% plus cher que ce que je pourrai acheter si la courbe revient dans le tunnel et que les taux d’intérêt rejoignent le taux de référence de la période 1965 – 2000. malgré une baisse hypothétique de 20% des prix, avec le même effort mensuel, je pourrai m’acheter le même bien que celui que j’achète aujourd’hui.

Ensuite, la valeur d’un bien immobilier est également définie par la rente que l’on peut en percevoir. Si j’emprunte à moins de 3%, pour obtenir un rendement locatif de 5%, et que ce loyer est indexé sur l’inflation, j’ai donc la possibilité de faire travailler de l’argent avec un rendement positif, sans pour autant posséder cet argent au départ (le fameux effet de levier du crédit : L’immobilier permet d’emprunter l’argent que je vais placer). Il est d’ailleurs à noter que les rentabilisés locatives peuvent être améliorées, notamment en investissant dans l’ancien, ou en bénéficiant d’un bonus fiscal grâce aux différentes solutions de défiscalisation.

En conclusion, investir dans l’immobilier doit permettre de se constituer un capital, une rente, sans forcément beaucoup d’épargne disponible au départ. L’immobilier n’est pas un produit de spéculation, encore moins aujourd’hui. Ca reste donc un actif sécuritaire, de fonds de portefeuille, symbole d’une gestion en bon père de famille. Il reste bien sûr à être vigilant sur le prix et sa cohérence par rapport au marché local, au niveau des prestations, mais également par rapport à la rentabilité locative que l’on pourra en attendre. A moins de 3% de rentabilité locative, l’opération est à écarter. Entre 3 et 5% pour du neuf (ou du réhabilité), et entre 5 et 8%, voire au-delà, pour de l’ancien, sont des rendements qui garantissent une constitution de capital sur le long terme, et un enrichissement mécanique de l’investisseur.